Kartenzahlungen akzeptieren oder nicht? Diese Fragen stellen sich viele Inhaber von kleinen und mittleren Unternehmen und wägen Vorteile und Nachteile, Kosten und Zusatznutzen ab. Grundsätzlich gilt “die Deutschen lieben ihr Bargeld” immer noch, aber spätestens seit Beginn der Corona-Pandemie hat sich auch hierzulande das Zahlungsverhalten geändert. Mittlerweile kann man es sich als Unternehmen nicht mehr leisten, keine Kartenzahlungen zu akzeptieren.

Warum es sinnvoll ist, bargeldlose Zahlungen anzubieten, und worauf du dabei achten musst, erfährst du in diesem Beitrag. Außerdem räumen wir mit Mythen rund um die Kostenstruktur und Terminals auf. Bist du bereit?

Kartenzahlungen akzeptieren oder nicht?

Vor dieser Frage stand ich auch schon mehrfach bei verschiedenen Unternehmen. Ein einprägsames Erlebnis hat dazu geführt, dass ich mich bereits 2014 dazu entschlossen habe bargeldlose Zahlungen zum Standard in meinen Unternehmen zu machen: Ich habe nicht nur 14 Stunden Fahrzeit pro Strecke und hohe Standgebühren für eine Messe in Kauf genommen, sondern auch 4 Tage Lebenszeit verschwendet – Da ich keine Kartenzahlungen abwickeln konnte habe ich in der gesamten Zeit fast nichts verkauft. Gleichzeitig hatte ich im Vergleich einen “rückständigen” und unprofessionellen Eindruck hinterlassen und fuhr beschämt zurück.

Dieses Gefühl war mein Antrieb, um herauszufinden, wie ich zukünftig Zahlungen “mit Karte” akzeptieren könnte. Damit dir ein solch unangenehmes Erlebnis erspart bleibt, entstand dieser Beitrag und dieses Video.

Vorteile von bargeldlosen Zahlungen

Mittlerweile betreibe ich verschiedene Online-Shops und zwei SB-Waschsalons mit zahlreichen bargeldlosen & automatisierten Transaktionen pro Tag. Da wir nach wie vor auch Transaktionen mit Bargeld durchführen kann ich die folgenden Vorteile von Cashless Zahlungen aus eigener Erfahrung bestätigen:

- Kosten: Bargeldeinzahlungen sind je nach Geschäftskonto sehr teuer geworden.

- Zeitersparnis: Bezahlvorgänge, Zählen, Einzahlen von Bargeld und weiteres Handling kosten sehr viel Zeit

- Sicherheitsrisiko: Diebstahlgefahr besteht nicht nur durch fremde Dritte, sondern auch durch Mitarbeiter. Je nach Branche besteht Anfälligkeit für gefälschte Zahlungsmittel

- Personalbedarf: Bargeldverkehr bindet mehr Personal als digitaler Zahlungsverkehr

- Buchhaltung: Beschleunigte Prozesse durch bessere Nachvollziehbarkeit sparen Zeit & Geld, weniger Rückfragen bei Prüfung durch Finanzbehörden

- Mehrumsatz: Kunden geben mehr Geld aus, wenn es nicht physisch übergeben werden muss. Außerdem entfällt die Beschränkung auf das mitgeführte Bargeld.

- Neue Kundengruppen: Ein Teil der Bevölkerung sucht mittlerweile Geschäfte danach aus, ob bargeldlos gezahlt werden kann. So kannst du sie für dich gewinnen.

Aus unternehmerischer Sicht macht es meiner Meinung nach Sinn, sich neben Münzen und Scheinen auch auf alternativen Wegen für seine Produkte und Dienstleistungen bezahlen zu lassen.

Nachdem wir nun ausreichend Gründe für die Entscheidung genannt haben: Setzen wir es um!

Worauf muss ich achten, wenn ich Karten in meinem Geschäft akzeptieren möchte?

Das wichtigste beim Abschluss eines Kartenakzeptanzvertrags ist meiner Meinung nach, dass der gewählte Tarif und die Hardware zu deinem Unternehmen, Geschäftsmodell und der restlichen Infrastruktur passt.

Wenn du dies berücksichtigst, brauchst du keine Angst vor den Mythen haben, die rund um diese Verträge kursieren. Die Gerüchte über hohe Kosten für ein Terminal, langjährige Knebelverträge oder hohe prozentuale Abgaben auf jede Zahlung halten sich wacker, sind inzwischen aber lange überholt.

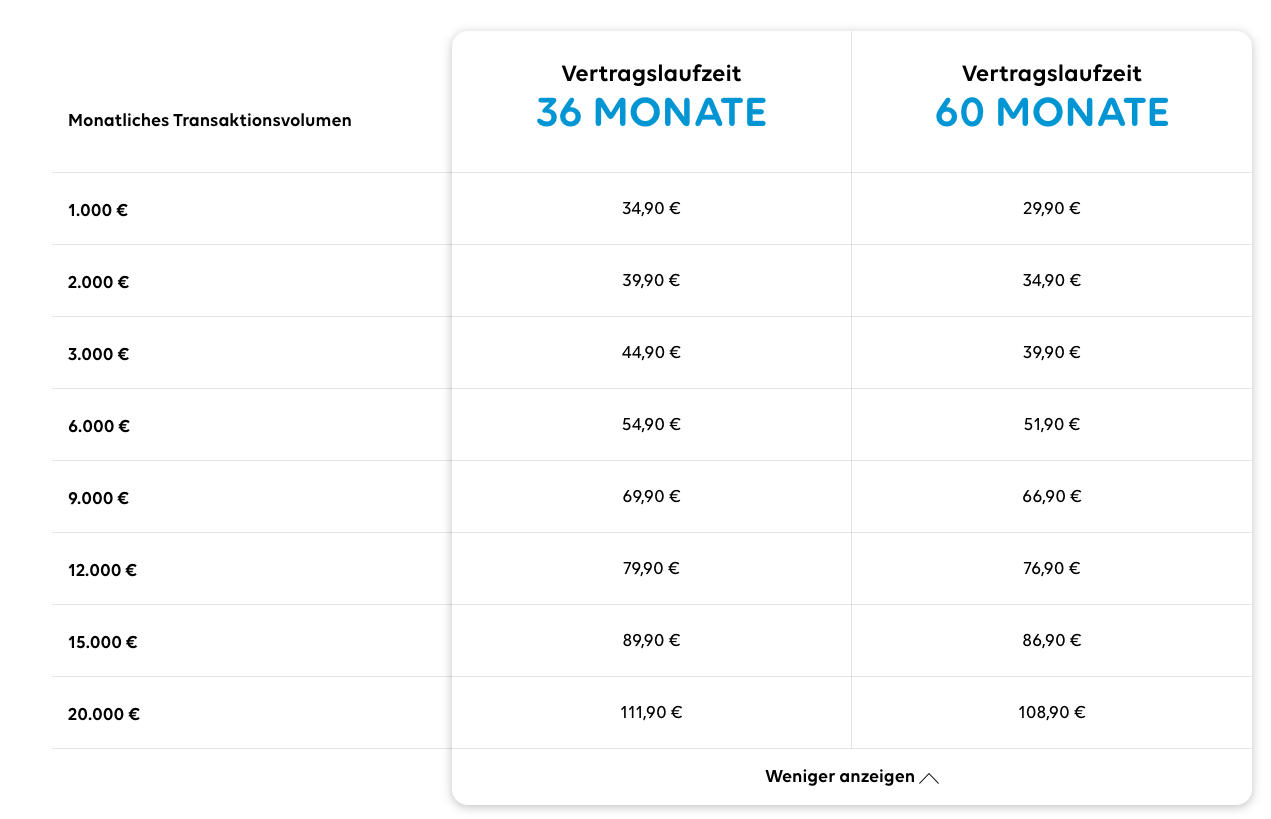

Um den für deinen Unternehmen passenden Tarif herauszufinden, haben wir dir 3 Beispiele mitgebracht. Wenn du stattdessen eine individuelle & kostenlose Beratung bekommen möchtest, klicke bitte hier.

Als Grundlage für deine Entscheidung benötigst du ein paar Kennzahlen. So findest du sie heraus:

- Wie viel geplanter/geschätzter bargeldloser Umsatz pro Monat

- Durchschnittliche Transaktionshöhe bzw. durchschnittlicher Warenkorb

- Gibt es Besonderheiten bei deinem Geschäftsmodell, wie z.B. Saisonalität?

- Einsatzorte des Terminals (stationär vs. mobil im Geschäft vs. vollkommen flexibel)

- Ist eine Anbindung an andere Systeme nötig (Kasse, Automaten, Maschinen, Software)

Hast du diese Fragen beantwortet? Super, dann können wir jetzt anhand von 3 Beispielen zeigen, worauf du achten musst.

Der richtige Tarif für dein Unternehmen

Um zu zeigen, wie du diese Informationen nutzen kannst, um die für dich passende Lösung zu finden, habe ich dir 3 Beispiele aus der Unternehmerkanal Community oder dem persönlichen Bekanntenkreis mitgebracht.

Beispiel 1 – Marion, Verkauf von handgemachten Seifen

Hierbei handelt es sich um ein kleines Unternehmen, in dem nebenberuflich handgemachte Seifen verkauft werden. Da die Kleinunternehmerregel angewendet wird, gehe ich von einem Gesamtumsatz von weniger als 25.000€ pro Jahr aus. Der Verkauf findet hauptsächlich bei Ausstellungen, Messen und Märkten statt.

Der durchschnittliche Warenkorb beträgt 12€. Der Monatsumsatz schwankt durch die Saisonalität stark zwischen 2.500€ (Sommer) und 500€ (Winter). Es müssen derzeit keine weiteren Systeme angebunden werden.

Karten akzeptieren auf Messen & Märkten

Bei diesem Unternehmen empfiehlt es sich, einen Tarif mit großer Flexibilität und ohne Grundgebühr oder Mindestumsatz zu wählen. Es sollte außerdem ein mobiles Terminal mit Sim-Karte gewählt werden, da der Einsatzort wechselnd ist. Sehr gut geeignet für diesen Tarif ist der Tarif “Alltime Flex” von Payone.

Es fallen einmalig 1€ für das Gerät an. Bei Einsatz werden 0,75% (Girocard/EC-Karte), 0,9% (Debitcard) bzw. 1,9% (Chargecard/Kreditkarte) berechnet. Laufende Kosten oder Mindestumsätze gibt es nicht, auch die enthaltene Sim-Karte ist kostenfrei.

Dies ist ein gutes Beispiel dafür, dass die Furcht vor hohen Grundgebühren, enormen Abgaben auf die Transaktionshöhe oder langen Laufzeiten unbegründet ist.

Beispiel 2 Alex – Restaurant

Hierbei handelt es sich um ein Restaurant, bei dem ich leider einige Zahlen schätzen musste. Ausgegangen bin ich von 30 Tischen á 2 Personen pro Tag, sodass bei einem durchschnittlichen Warenkorb von 50€ geschätzt 1.500€ Tagesumsatz entstehen. Abseits von einem Ruhetag pro Woche ist dieser Umsatz wenig schwankend, sodass ca. 39.000€ Monatsumsatz entstehen. Das Restaurant besteht schon lange, sodass der Geschäftsverlauf recht gut planbar ist.

Karten akzeptieren in Restaurants

Ein stationäres oder tragbares Terminal mit WLAN bietet sich an, je nach Abläufen beim Kassiervorgang. Wenn ein POS-System verwendet wird, achtet bitte auf die Kompatibilität der Schnittstelle. In der Regel ist das weder per WLAN noch per ZVT- oder OPI-Schnittstelle ein Problem, sollte aber im Voraus abgeklärt werden. Falls ihr euch unsicher seid, fragt bitte im Beratungsgespräch speziell nach einem kompatiblen Gerät für eure Software.

Der Tarif sollte in diesem Fall weniger auf Flexibilität, sondern mehr auf niedrige Kosten optimiert sein. Dies ist in der Regel mit einer monatlichen Grundgebühr und einer gewissen Laufzeit verbunden, was durch die Planbarkeit und Historie kein großes Risiko darstellt.

Für dieses Beispiel gibt es zwei Möglichkeiten, um die Kosten zu reduzieren:

- Tarif mit Abrechnung auf Transaktionsbasis

- Tarif mit Volumengedeckelter Flatrate

Im ersten Fall wird exakt nach getätigter Transaktion und dem gewählten Zahlungsmittel abgerechnet, im zweiten Fall zahlt man eine Pauschale für die Abrechnung eines vorher festgelegten Umsatzes.

In einem Tarif mit Abrechnung auf Transaktionsbasis lassen sich sehr niedrige variable Kosten realisieren (z.B. Payone Classic [Link] mit 0,08€ pro Transaktion und 0,239% bei Girocards bzw. 1,49% bei Debit- & Chargecards). Gerade wenn hohe Monatsumsätze erwirtschaftet werden, und ein großer Teil davon mit Girocard gezahlt werden ist das eine sehr günstige Option. Im Fall von Alex empfiehlt sich jedoch die Variante mit einer Volumengedeckelten Flatrate (z.B. Payone Allcard Flat [Link]), da sein Zahlungsmix sehr unterschiedlich ist. Dadurch hat er einen festen monatlichen Betrag, mit dem er kalkulieren kann.

Wenn du dir selbst unsicher bist, welches Modell in deinem Fall günstiger ist, empfehlen wir dir es im Rahmen einer Beratung durchrechnen zu lassen.

Beispiel 3 – Uwe, KFZ-Werkstatt

In dieser kleinen KFZ-Werkstatt mit 3 Hebebühnen, einem Meister, einem Gesellen und gelegentlich einem Auszubildenden sind Tagesumsatz & Transaktionszahl schwankend. Fallen weniger, aber große Reparaturen mit viel Materialeinsatz an, sind die Rechnungsbeträge hoch und Transaktionszahl niedrig. In der Reifenwechsel-Saison ist es genau umgekehrt. Im Jahresdurchschnitt ist der Gesamtumsatz jedoch recht ausgeglichen, es gibt wenig Saisonalität.

Basierend auf einer durchschnittlichen Transaktionshöhe von 250€ gehe ich von einem Tagesumsatz von 3.000€ bzw. Monatsumsatz von 78.000€ aus.

Kartenterminal für KFZ-Werkstatt

Da der Standort in der Regel identisch ist, genügt ein stationäres Terminal vollkommen. Da die Transaktionen regelmäßig vorkommen und für längere Zeit absehbar sind, ist Flexibilität kein Fokus.

Für dieses Geschäftsumfeld ist eine transaktionsbasierte Abrechnung wie geschaffen. Bei hohen Warenkörben wie diesem fallen die Transaktionspauschale und monatliche Grundgebühren kaum ins Gewicht. Wählt man beispielsweise den Tarif “Payone Classic” mit 8,90€ mtl. Grundgebühr, 0,08€ Transaktionspauschale und 0,239% Disagio zahlt man pro abgerechnetem Euro weniger als 0,5 Cent!

Wichtig ist an dieser Stelle auf die niedrige Pauschale pro Transaktionen und günstigen Konditionen beim Disagio zu achten – Hausbanken sind nicht immer wettbewerbsfähig in diesem Bereich und berechnen deutlich mehr. Außerdem kann es sich lohnen, im Kundengespräch darauf hinzuwirken, eine Girocard (früher “EC-Karte”) als Zahlungsmittel zu verwenden. Trotzdem sollte ein Akzeptanzvertrag für Debit- und Chargecards abgeschlossen werden, um z.B. Firmenkunden oder jüngere Zielgruppen nicht zu verlieren.

Fazit

Worauf kommt es bei der Akzeptanz von Kartenzahlungen und bargeldlosem Kassieren am meisten an? Dass das Terminal, Tarifmodell und Laufzeit zu deinem Unternehmen und Geschäftsmodell passt.

Hast du Rückfragen zu den vorgestellten Entscheidungskriterien, Beispielen oder Tarifmodellen? Stell sie gerne in den Kommentaren, damit wir sie beantworten können.

Vielen Dank fürs Lesen, wir wünschen allzeit hohe Umsätze und möglichst niedrige Nebenkosten!