Die Steuererklärung für Kleinunternehmer – (K)ein Buch mit sieben Siegeln

Bist du Kleinunternehmer und schiebst die Steuererklärung schon länger vor dir her? Kein Problem! Gerade als Kleinunternehmer ist es einfacher als du denkst.

Für Kleinunternehmer wirft vor allem die erste Steuererklärung sehr viele Fragen auf: Muss eine Bilanz erstellt werden? Was ist eine EÜR? Muss man Umsatzsteuer ausweisen? Wo muss ich das abgeben? Brauche ich einen Steuerberater, oder kann ich meine Buchhaltung selber machen?

In diesem Beitrag erfährst du alles Notwendige, damit deine Steuererklärung noch heute abgeschickt werden kann. Versprochen. Du erfährst Schritt für Schritt alle Pflichten und den genauen Ablauf für deine Steuererklärung als Kleinunternehmer!

Wichtig: Wir sind keine Steuerberater, und dürfen in Einzelfällen keine Beratung vornehmen. Wir verknüpfen dich gerne kostenlos mit einem Experten aus unserem bundesweiten Netzwerk, der dich professionell bei deiner Steuererklärung unterstützen kann. Melde dich dazu einfach hier.

Bist du bereit? Dann lass uns anfangen!

Wer gilt als Kleinunternehmer beim Finanzamt?

Bevor wir uns um deine Steuererklärung kümmern, müssen wir noch kurz klären ob die Kleinunternehmerregelung bei dir angewendet werden kann.

Als Kleinunternehmer gilt, wer einen Gesamtumsatz von 22.000 EUR im vergangenen Kalenderjahr nicht überschritten hat UND voraussichtlich im Folgejahr nicht mehr als 50.000 EUR Umsatz generiert. (§19 UstG)

Es handelt sich hier also nicht um den Gewinn des Kleinunternehmens, sondern um den Gesamtumsatz vor Steuern und Abgaben.

Der Umsatz ist die Summe aller deiner Einnahmen, in der Regel musst du also einfach alle deine geschriebenen Rechnungen addieren.

Bis wann muss die Erklärung eingereicht werden?

Stichtag für die Kleinunternehmer Steuererklärung ist der 31.Mai des Folgejahres. Update: der 31.07. des Folgejahres. Also gilt beispielsweise für die Erklärung des Geschäftsjahres 2021, der 31.07.2023 als Stichtag.

Auf Antrag kann die Frist auch bis zum 30.09. verlängert werden. Falls die Steuererklärung ein Steuerberater durchführt, gilt der 31.12. als Stichtag.

Was gilt es vor der Erstellung zu beachten?

- Vor der Erstellung einer Kleinunternehmer Steuererklärung sollten einige Punkte vorab geklärt sein:

- Liegen alle nötigen Dokumente und Nachweise der Einnahmen und Ausgaben vor?

- Abgabefristen beachtet?

- Reicht man die Steuererklärung postalisch oder mittels ELSTER elektronisch ein?

- Welche amtlichen Formulare benötigt man?!

Welche Steuern müssen erfasst werden?

Kleinunternehmer müssen die gleichen Steuervorschriften beachten, wie beispielsweise andere gewerbliche Unternehmer, Selbstständige, Land-und Forstwirte, sowie Freiberufler. Dazu gehört, sowohl eine Steuererklärung für die Einkommenssteuer, als auch für die Gewerbesteuer, die von Städten und Gemeinden erhoben wird. (letztere gilt nicht für Freiberufler)

Einkommenssteuer: Das Einkommen des Unternehmens wird mit einer Gewinnermittlung (Einnahmen minus Ausgaben) ausgewiesen. Auf diese wird dann die Einkommenssteuer erhoben. Wie sich das genau errechnet erfährst du im weiteren Verlauf.

Gewerbesteuer: Die Gewerbesteuer, wird ebenfalls auf den Gewinn des Unternehmens gerechnet. Hier gilt die Freigrenze von 24.500 EUR für Einzelunternehmer und Personengesellschaften. Hat man als Kleinunternehmer also nicht mehr als 22.000 EUR Umsatz generiert, entfällt die Gewerbesteuer, da man unter der Gewinnfreigrenze von 24.500 EUR liegt. Du kannst sie also (erstmal) gedanklich ausblenden.

Die Umsatzsteuererklärung – Nachweis zur Kleinunternehmerregelung

Auch wenn man weiß, dass man unter die Kleinunternehmerregelung fällt, so muss dennoch zu Beginn die Umsatzsteuererklärung erstellt werden. Sie dient für das Finanzamt als Nachweis, welcher ausdrücklich bestätigt, dass man im letzten Geschäftsjahr weniger als 22.000 EUR umgesetzt hat und voraussichtlich weniger als 50.000 EUR im folgenden Geschäftsjahr umsetzen wird. Der Umsatz des Unternehmens umfasst die Gesamteinnahmen ohne Abzüge und Ausgaben.

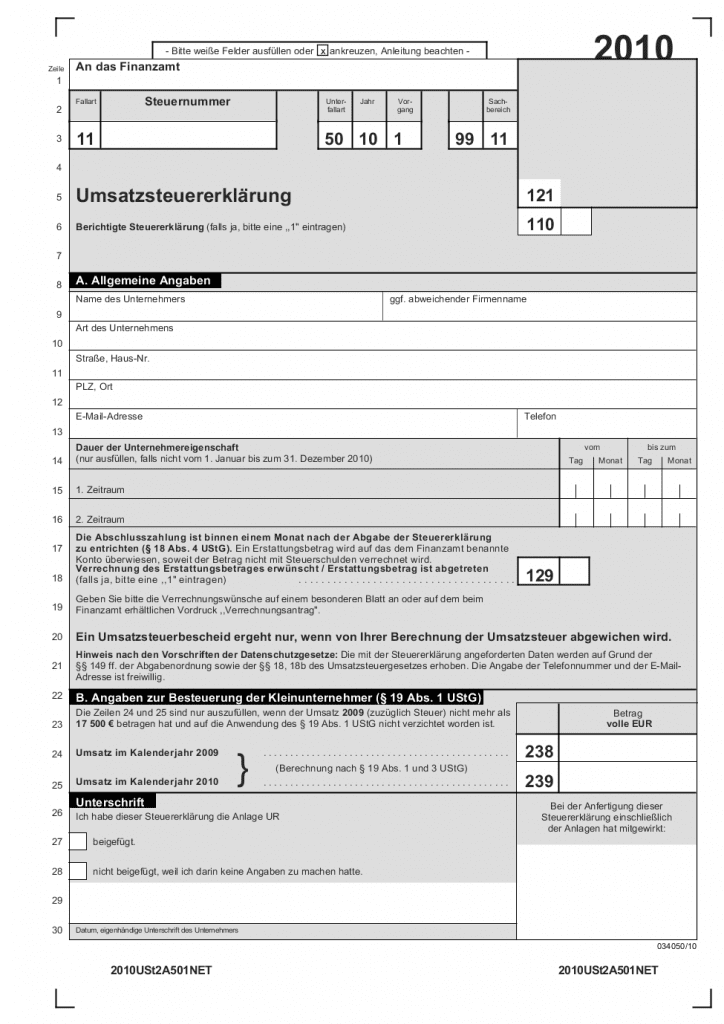

Hier ein Formular von 2010:

Von Zeile 1 bis 13 werden die Daten des Unternehmens/Unternehmers eingetragen.

Bei unternehmerischer Tätigkeit unter einem Geschäftsjahr muss Zeile 15 und 16 bearbeitet werden.

In Zeile 24 und 25 kommen dann die Umsätze des vergangenen Geschäftsjahres.

Die Umsatzsteuererklärung wird seit 2011 nur noch elektronisch mittels Elster oder anderen Buchführungsprogrammen an das Finanzamt versendet.

Welche Formulare müssen zusätzlich, speziell für Kleinunternehmer bearbeitet werden?

- Mantelbogen

Enthält die SteuerID, persönliche Daten, Beruf, etc. (für jeden Steuerpflichtigen auszufüllen)

- Anlage G

Einkünfte aus Gewerbebetrieb (aus EÜR ersichtlich)

- Anlage S

für Freiberufler und sonstige Selbstständige (nach §18 EStG)

- Anlage VAV

Vorsorgeaufwendungen, also Pflege- und Krankenversicherungsbeiträge

- Anlage EÜR

Einnahmenüberschussrechnung = (Summe der Einnahmen minus Summe der Ausgaben)

In die Anlagen G und S werden nur die Gewinne des Unternehmens eingetragen. Diese errechnen sich in der EÜR (siehe unten)

Gewinnermittlung (EüR) und Einkommenssteuererklärung

Da Kleinunternehmer zwangsläufig weniger als 600.000€ Umsatz und weniger als 60.000€ Gewinn haben, dürfen sie die einfache Buchführung verwenden. Aufgrund der geringen Einnahmen reicht es also aus alle Einnahmen zu summieren, und die absetzbaren Ausgaben (siehe unten) davon abzuziehen.

Man addiert am Ende des Geschäftsjahres sämtliche Bruttoeinnahmen (d.h. inklusive Mehrwertsteuer) und zieht davon die Summe aller Bruttoausgaben ab. Somit erhält man den Bruttogewinn. Beachte als Kleinunternehmer, dass du immer den Bruttobetrag verwendest, denn aufgrund der Kleinunternehmerregelung darfst du weder Umsatzsteuer ausweisen, noch Vorsteuer abziehen.

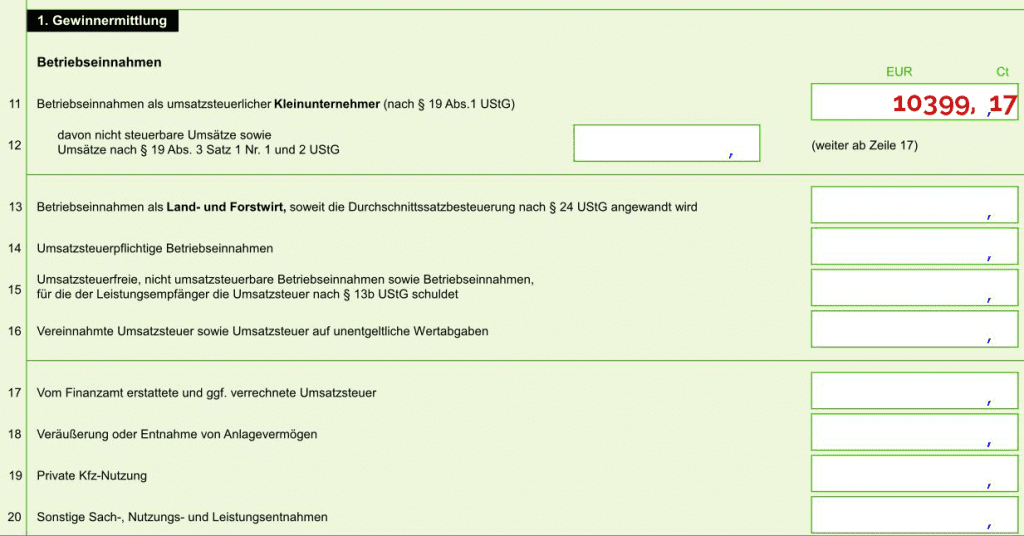

Besonders einfach geht das mit einem Buchhaltungstool wie SevDesk, was diese Einnahmen-Überschussrechnung automatisch ausführt. Die Auswertung ist in wenigen Sekunden bereit, und sieht dann zum Beispiel so aus:

Diese Ergebnisse werden dann in der“Anlage EÜR“ eingetragen und via Elster an das Finanzamt übertragen. Die Zahlen aus SevDesk kannst du also ganz einfach in die Anlage EÜR übernehmen, was dann etwa so aussieht:

Bis zum sogenannten „Grundfreibetrag“ (für 2022: 9984 EUR, für 2023 10.908 EUR) werden keine Einkommenssteuern erhoben. Alles was darüber liegt, wird dann versteuert. Je mehr du verdient hast, desto höher steigt der Steuersatz.

Was sind absetzbare Ausgaben?

Kleinunternehmer können wie alle anderen Unternehmer auch, alle Kosten die für Ihr Unternehmen anfallen, von der Steuer absetzen. Wichtig ist dabei die Frage, ob die Kosten in direkter Verbindung mit dem Unternehmenszweck stehen. Das kannst du grundsätzlich ganz einfach mit der Frage „Brauche ich das um Geld zu verdienen?“ beantworten.

Hierunter fallen beispielsweise:

Personalkosten

Gehälter und Löhne für Mitarbeiter

Kosten für Ware & Material

inkl. Lager, Strom, Versand,

Kosten für Dienstleistungen

Steuerberater Kosten, Rechtsberatung, Patente, Markenanmeldung

Sonstige Aufwendungen

Miete, Strom, Versicherungen, Telefonkosten, Reisekosten, KFZ-Kosten

Abschreibungen

für abnutzbare Wirtschaftsgüter, bspw. Drucker, Einrichtung, Maschinen, Gebäude

Beschränkt abziehbare Betriebsausgaben

Geschenke über dem Freibetrag, häusliches Arbeitszimmer, Bewirtungsbelege (bis 70%)

Bereits gezahlte Umsatzsteuer

Falls zutreffend – Als Kleinunternehmer nicht abzugsfähig.

Vorsorgeaufwendungen (wie alle Steuerpflichtigen)

Beiträge zur Krankenversicherung, Pflege-, Haftplichtversicherung, Unfall-, Berufsunfähigkeitsversicherung, privaten Altersvorsorge und weiteren Versicherungen für dein Unternehmen

Gibt es Besonderheiten bei den absetzbaren Ausgaben?

Besonderheiten bei den Ausgaben, betreffen vor allem die Abschreibungen, das häusliche Arbeitszimmer und die Nutzung des KFZ.

Geringwertige Wirtschaftsgüter

Bewegliche Wirtschaftsgüter mit einem Wert bis 410 EUR netto (ohne Umsatzsteuer) können vollständig als Betriebsausgabe abgesetzt werden. Im Jahr 2018 wurde die GWG-Grenze auf 800€ netto angehoben.

Als Sammelposten zusammengefasst, können Wirtschaftsgüter bis 1.000 EUR über 5 Jahre abgeschrieben werden.

Alle Wirtschaftsgüter mit einem Wert über 1.000 EUR müssen über die gesamte, geplante Nutzungsdauer abgeschrieben werden. Wie lange genau erfährst du in den sogenannten „AfA-Tabellen“.

Kann ich als Kleinunternehmer die Mehrwertsteuer absetzen?

Als Kleinunternehmer darfst du nicht die Vorsteuer erstatten lassen (wie oben bereits erklärt). Das bedeutet aber auch, dass bei allen absetzbaren Kosten die Mehrwertsteuer in den abgesetzten Kosten enthalten ist. Kaufst du zum Beispiel Arbeitsmaterial für 119,00€ im jeweiligen Jahr ein darfst du die 19€ Umsatzsteueranteil nicht vom Finanzamt zurückholen, aber dafür die vollen 119€ als Kosten absetzen. Vorsteuerabzugsberechtigte Unternehmen dürften in diesem Fall nur den Nettobetrag (100€) absetzen.

Das häusliche Arbeitszimmer als Kleinunternehmer absetzen?

Beim häuslichen Arbeitszimmer, wird unterschieden, ob man ausschließlich zuhause arbeitet, oder noch über ein externes Büro verfügt. Arbeitet man ausschließlich zuhause, muss das Arbeitszimmer ein separater Raum sein. Besitzt man ein externes Büro, kann man das häusliche Arbeitszimmer nur zu maximal 1250 EUR absetzen.

PKW als Kleinunternehmer absetzen?

Auch bei den Kosten für den Pkw gibt es Einiges zu beachten. Zählt der Pkw zum Betriebsvermögen, so darf er auch hauptsächlich nur für geschäftliche Tätigkeiten genutzt werden und entsprechend über die Ein-Prozent-Methode, oder über ein Fahrtenbuch, abgesetzt werden. Wenn du dich also fragst, was beim Kleingewerbe absetzen kann ist der PKW definitiv mit dabei.

Tipp aus der Praxis: Wird der Pkw hauptsächlich privat und nur gelegentlich geschäftlich eingesetzt, so kann man ebenfalls mit dem Fahrtenbuch die geschäftlichen Fahrten dokumentieren, und diese dann mit der Kilometerpauschale von 0,30 EUR pro gefahrenem Kilometer absetzen.

Nicht alle Ausgaben müssen mit Nachweisen eingereicht werden, dennoch sollten alle Ausgaben belegbar und griffbereit sein, falls das Finanzamt genauer nachhakt.

Die auf den Einzelfall betreffenden Besonderheiten bei den Abschreibungen sollten mit dem Steuerberater besprochen werden, da wir hier keine Einzelberatung ersetzen können.

Nach der Abgabe der Steuererklärung für Kleinunternehmer

Leider gibt es keine Kleingewerbe Steuererklärung als „Muster“, aber die Erstellung nimmt definitiv wenig Zeit in Anspruch. Falls du die oben genannten Schritte befolgt hast und die Steuererklärung übermittelt hast kannst du dich nun entspannt zurücklehnen – jetzt ist das zuständige Finanzamt an der Reihe, und wird deinen Steuerbescheid erstellen. Falls du dir nicht sicher bist ob du alles korrekt ausgefüllt hast solltest du einen Steuerberater kontaktieren – wenn du bereits alles vorbereitet hast ist eine Prüfung der Unterlagen nicht sehr teuer.

Die Bearbeitungszeit der Erklärung ist von Finanzamt zu Finanzamt unterschiedlich. In der Regel kann man von zwei bis drei Monaten ausgehen. Danach erhält man den vorläufigen Steuerbescheid zurück. Dieser weist die bereits gezahlten Steuern im jeweiligen Geschäftsjahr aus und gibt eine Übersicht und eine Erläuterung zur Festsetzung. Nun gilt es, denn Bescheid nochmals zu prüfen. Sind die ermittelten Steuern höher als die Steuerschuld, so bekommt man Steuern vom Fiskus zurück. Das Gegenteil ist bei geringer ermittelten Steuern der Fall.

Gegen den Steuerbescheid des Finanzamts kann man innerhalb eines Monats Einspruch erheben. Wird diese Frist ungenutzt gelassen, gilt der Bescheid des Finanzamtes als anerkannt und rechtsgültig.

Es empfiehlt sich, die Steuerbescheide und Nachweise der letzten 10 Jahre aufzubewahren und abzuheften und sicher aufzubewahren.

Das klingt nach sehr viel Zeit und Ärger für dich? Dann lass dir jetzt von SevDesk automatisiert helfen. Jetzt kostenlos selbst überzeugen & 50% sparen: