Um einen Bewirtungsbeleg auszufüllen, gibt es einige Dinge zu beachten. Bei den Steuerprüfungen ist es eines der ersten Dinge, die von Finanzverwaltungen ganz genau unter die Lupe genommen werden. Um dir böse Überraschungen zu ersparen, bekommst du nun eine hilfreiche Anleitung, wie du den Bewirtungsbeleg korrekt ausfüllst. Damit gibt es bestimmt keine Probleme beim Finanzamt und du kannst ihn für dich steuermindernd wirksam machen.

So bekommst du einen Bewirtungsbeleg

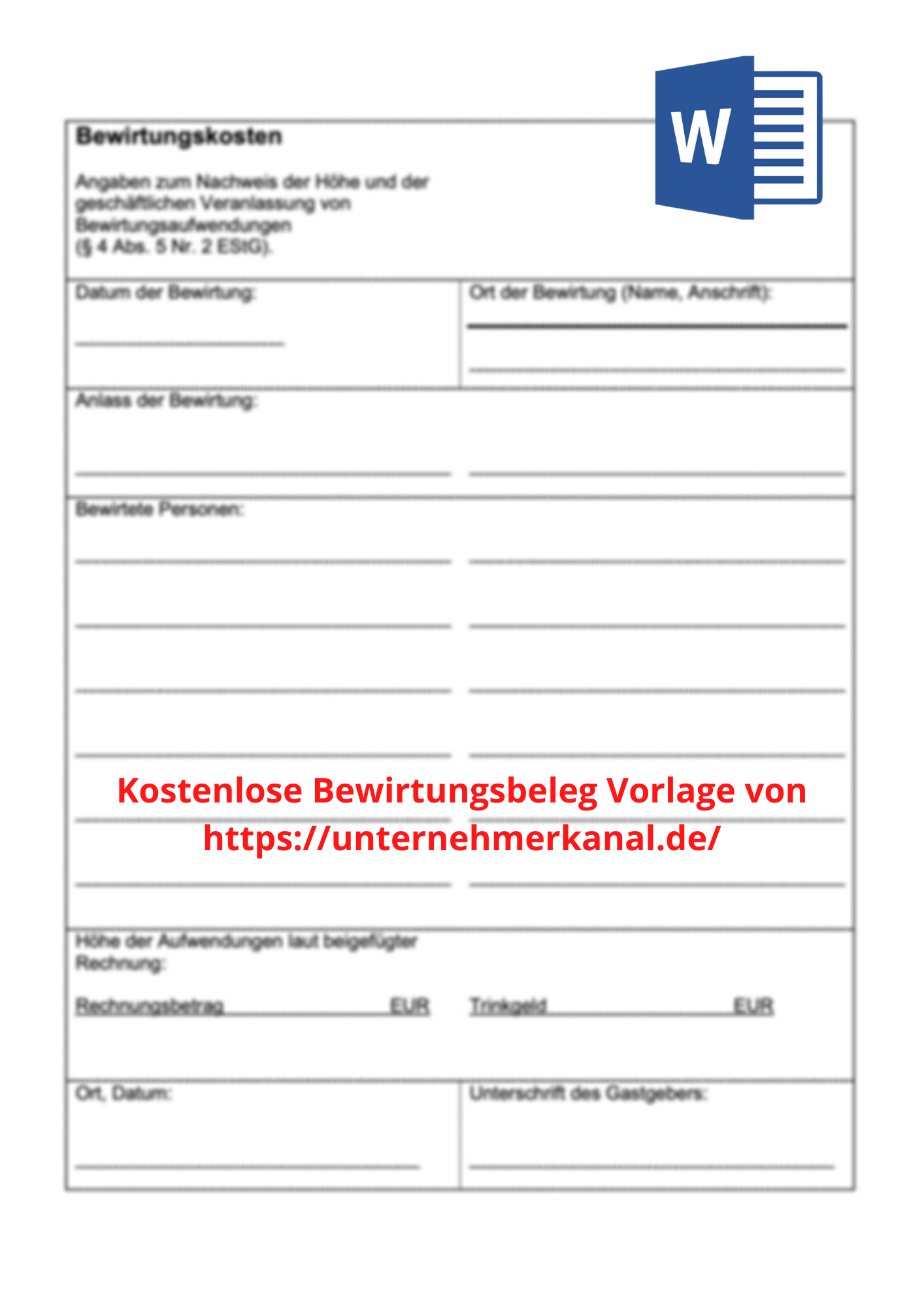

Das ist eigentlich ganz einfach – du musst nur danach fragen. Wenn du das nächste Mal in einem Gastronomiebetrieb sitzt, sagst du nicht, du möchtest zahlen, sondern du möchtest bitte einen Bewirtungsbeleg. In den meisten Fällen bekommst du dann einen etwas verlängerten Kassenbon, auf dem du im unteren Bereich verschiedene Angaben machen kannst. Du hast nur eine normale Quittung bekommen oder hast vergessen nach dem Bewirtungsbeleg zu fragen? Hier findest du eine Vorlage für den Bewirtungsbeleg. Einfach herunterladen, ausfüllen und den originalen Beleg anheften.

Dieser Beleg lässt sich wirklich einfach und schnell ausfüllen, wenn du die folgenden Kleinigkeiten berücksichtigst. Wenn du den Bewirtungsbeleg beim Finanzamt einreichst, kannst du die Ausgaben zu einem großen Teil steuerlich absetzen, also lass dir diese Vorteile nicht durch kleine Fehler entgehen.

Es gibt zwei verschiedene Arten von Bewirtungsbelegen

Unsere deutsche Gesetzgebung unterscheidet zwischen zwei verschieden Arten eines Bewirtungsbeleges. Einmal, wenn der Bruttobetrag kleiner als 150 € ist, was als Kleinstbetragsrechnung bezeichnet wird und einmal, wenn der Bruttobetrag größer als 150 € ist. Bei Beträgen unter 150 € muss der Bruttopreis hinter den einzelnen Positionen stehen. Bei Beträgen über 150 € müssen dort die einzelnen Nettobeträge stehen und darunter die Nettosumme der angewandte Mehrwertsteuersatz, der Mehrwertsteuerbetrag und der Endbetrag. Diese Dinge werden vom Gastwirt automatisch berücksichtigt.

Falls du hierzu noch mehr wissen möchtest, findest du hier die zugehörigen Gesetzestexte:

https://www.gesetze-im-internet.de/ustg_1980/__14.html

https://www.gesetze-im-internet.de/ustdv_1980/__33.html

Diese Angaben muss ein Bewirtungsbeleg unbedingt enthalten

Zu den Pflichtangaben des Gastwirtes zählen Name des Unternehmens, Anschrift, Steuernummer bzw. Umsatzsteuer-Identifikationsnummer. Damit hast du als Gast keinen Aufwand. Die meisten Gastwirte nutzen ein automatisches Kassensystem, welches diese Angaben übernimmt.

Sehr wichtig ist, dass alle Einzelposten klar aufgelistet werden. Hinter jeder Speise und hinter jedem Getränk muss der Einzelpreis stehen. Wenn der Gastwirt dort einen Fehler macht, geht das zu deinen Lasten. Würde an dieser Stelle nur stehen „Speisen und Getränke“, wird das vom Prüfer nicht anerkannt, da diese Angabe nicht transparent genug wäre.

Auch die Mehrwertsteuer muss ausgewiesen werden. Werdet ihr im Gasthaus selbst bewirtet, wird das laut Mehrwertsteuerregelung mit 19 % besteuert und wenn ihr etwas vom Restaurant mitnimmt, mit 7 %. Zudem muss auch ein Datum auf dem Bewirtungsbeleg stehen, was meist automatisch geschieht. Sollte das nicht der Fall sein, muss das Datum unbedingt nachgetragen werden.

So füllst du den unteren Teil des Bewirtungsbeleges aus

Der untere Teil des Bewirtungsbeleges kann problemlos handschriftlich ausgefüllt werden.

Dort werden die meisten formalen Fehler gemacht, worauf die Prüfer nur warten.

Zunächst musst du alle anwesenden Personen mit Name und Unternehmen notieren. Achte unbedingt darauf, dass Mahlzeiten und Getränke plausibel zur Anzahl der Personen passt.

Anschließend musst du den Anlass der Bewirtung angeben. Es genügt nicht, nur „Geschäftsessen“ oder „Einladung“ zu schreiben.

Außerdem muss die Höhe der Aufwendung eingetragen, obwohl der Betrag schon weiter oben auf dem Beleg steht. Denn: Im unteren Teil kann auch das Trinkgeld mit aufgeführt werden kann, was viele nicht wissen. Wenn dieser Betrag enorm hoch ist, lass dir diesen bestenfalls kurz vom Kellner signieren, dass du das Trinkgeld auch übergeben hast, damit es nicht unglaubwürdig wirkt. Aus Trinkgeld kann jedoch keine Umsatzsteuer gezogen werden, da dies nicht umsatzsteuerpflichtig ist aber trotzdem könnt ihr das als Ausgabe geltend machen.

Jetzt musst du nur noch Ort und Datum eintragen und unterschreiben, wenn du die Ausgaben getätigt hast.

Das solltest du für die Buchhaltung beachten

Wenn du deine Buchhaltung selbst übernimmst, solltest du darauf achten, dass Bewirtungskosten unterjährig, also während der laufenden Buchhaltung zu 100 % angesetzt werden. Während dem Jahresabschluss darfst du aber nur 70 % der Bewirtungskosten zum Steuerabzug verwenden. Das heißt, 30 % sind dann nichtabzugsfähige Kosten, die du noch versteuern musst. Das wird meist so gehandhabt, dass während des Jahres immer 100 % als volle Ausgabe gebucht und am Jahresende 30 % des Gesamtposten Bewirtungskosten als nichtabzugsfähige Kosten definiert werden.

Achtung: Sämtliche Belege werden auf Thermopapier gedruckt. Da steuerlich relevante Belege 10 Jahre aufbewahrt werden müssen, solltest du deine Bewirtungsbelege unbedingt einscannen oder kopieren, da sie mit der Zeit verblassen.

Jetzt bist du also bestens gewappnet, um deinen nächsten Bewirtungsbeleg auf jeden Fall richtig auszufüllen und den steuerlichen Vorteil zu genießen.