Wie die “ Haftpflichthelden“ in einer „verstaubten Branche “ ihr Unternehmen schnell skalieren konnten und mit einem überragenden Produkt und innovativem Marketing schnell die ersten 1000 Kunden gewinnen konnten, erfährst du in dieser Episode.

Was waren die ersten Schritte der Haftpflichthelden ?

Wie jedes Unternehmen ist auch das Unternehmen der Haftpflichthelden mit einer Idee gestartet. Doch schnell kam es mit der Planung auch zur Konzeptausarbeitung und der Evaluierung. Neben dem Impuls in die Umsetzung zu kommen, können wir noch weitere Lehren in puncto „Positionierung“ von den Haftpflichthelden lernen:

- Teammitglieder mit unterschiedlichen Fähigkeiten ( Programmierung, Marketing…)

- Geschäftsidee und eigene mögliche Schwachstellen auf die Probe stellen

- Schwächen der Konkurrenz als eigene Alleinstellungsmerkmale (USPs) nutzen

- Produkt ist nicht nicht nur besser, sondern auch anders als Konkurrenz, um keinen Preiskampf führen zu müssen

Was sind die Alleinstellungsmerkmale (USPs) der Haftpflichthelden?

Besonders, wenn ein Unternehmen in einen umkämpften Markt einsteigt, was im Finanzbereich durchaus der Fall ist, reicht Dienst nach Vorschrift nur selten. Da die Hemmschwelle und der Aufwand die Versicherung zu wechseln für uns alle etwas Unangenehmes ist, muss sich ein junges Startup wie die Haftpflichthelden differenzieren. Wie kann eine solche Differenzierung konkret aussehen?

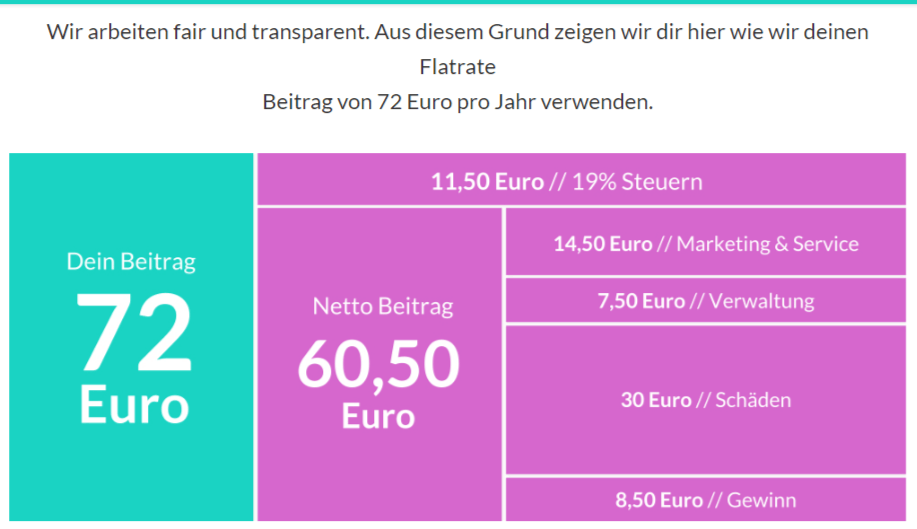

Die Haftpflichthelden bieten ein vollumfängliches Leistungsportfolio und zeigen sogar vollkommen transparent für den Kunden die Aufteilung der Kosten.

Aber auch bei Marketing grenzt sich das Unternehmen ab, indem es aufgrund der extrem teuren Google- Klickpreise in der Finanzbranche ausschließlich auf Empfehlungsmarketing setzt. Das bedeutet, dass sowohl derjenige, der einen Neukunden anwirbt als auch jeder Angeworbene jeweils 6 Euro Ermäßigung auf ihren Jahresbeitrag bekommen, sodass den Haftpflichthelden in diesem Fall eine Marge von 2,50 Euro pro Kunde pro Jahre bleib.

Mit dem Code UK174 kannst du auch von dieser Reglung Gebrauch machen und bares Geld sparen unter Haftpflichthelden.de.

Das ist jedoch der Preis den das Unternehmen bereit ist zu zahlen, um nicht an Leistungen sparen und die Zufriedenheit der Kunden einschränken zu müssen. Zusammenfassend kann man sagen, dass die Haftpflichthelden den Anspruch haben die Versicherung an den Menschen anzupassen und nicht umgekehrt.

Sind die Produkte für Gründer geeignet?

Im Privatschutz der Haftpflichthelden ist die Haftpflichtversicherung integriert, sodass keine zusätzliche Betriebshaftpflicht von Nöten ist. Das gilt allerdings nur für nebenberufliche Gründer, die folgende Kriterien erfüllen:

- <20.000 Euro Umsatz im Jahr

- <6.000 Euro Gewinn im Jahr

- keine Angestellten

Selbstbeteiligung bei den Haftpflichthelden?

In der Versicherung ist ein Selbstbeteiligungsbetrag von 150 Euro inbegriffen. Eine Haftpflichtversicherung hat das primäre Ziel existentielle Risiken abzudecken und nicht um kleine Schäden abzudecken. Doch die Haftpflichtversicherung wird überdurchschnittlich häufig von (vorsätzlichen) Betrügern missbraucht. Ein Selbstbeteiligungsbetrag von 150 Euro sorgt dafür, dass potentielle Betrüger vor einem Betrugsversuch zurückschrecken.

Durch diese Betrugsprävention lasten die Vergehen der Versicherungsbetrüger nicht auf dem Rücken der anderen Kunden, was nicht mit der Businessmoral der Haftpflichthelden vereinbar wäre.

Des Weiteren können die Versicherungen, wie viele Kunden nicht wissen, ihren Kunden kündigen,wenn zu viele Schadensfälle in zu kurzer Zeit gemeldet werden, sodass es schwierig ist eine neue Versicherung zu finden, die den Gekündigten bereitwillig als Neukunden übernimmt. Mit einer Selbstbeteiligung kann die Einreichung der Schadensfälle also begrenzt werden und so vor der Kündigung von Seiten der Versicherung geschützt werden.

Wie teuer war die Gründung, die Etablierung im Markt und die Skalierung ?

Von der Gründung, über die Etablierung im Markt bis hin zur Skalierung waren nur 250.000 im ersten Jahr nötig, um diverse Apps zu programmieren, Prozesse und Infrastruktur zu schaffen und eine skalierbare Grundlage zu erschaffen. So konnte das Unternehmen schnell die magische Grenze der ersten 1000. zahlenden Kunden brechen.

Du siehst, dass es nicht immer 17 Finanzierungsrunden von Investoren und keine riesige Anzahl von Mitarbeitern, sondern dass man mit schon vergleichsweise wenig Geld ein profitables Startup schaffen kann, wenn man sich nicht hinter mangelndem Kapital als Ausrede versteckt.

Wenn dich das Produkt überzeugt hat, kannst du jetzt mit dem Code UK174 unter Haftpflichthelden.de bares Geld sparen und dich und dein Unternehmen absichern, um für den schlimmsten Fall vorbereitet zu sein .

Timestamps:

[03:11] -[04:40] Erste Schritte

[04:41]- 06: 40 Die USPs

[06:41]- [09:33] Wie verdienen die Haftpflichthelden Geld?

[09:34]- [11:03] Wie kann ein kleines Startup große Summen stemmen ?

[11:04]-[13:20] Was ist die Aufgabe der Haftpflichthelden ?

[13:21]-[15:22] Haftpflichtsicherung für Gründer

[15:23]-[17:18] Zielgruppenspezifische Angebote

[17:19]- [19:35] Papierlose Haftpflichtsicherung ?

[19:35]- [23:20] Selbstbeteiligung

[23:21]-[24:43] Wie kann ein kleines Startup solche Summen zur Gründung stemmen ?

[24:44]- [27:40] Dein Gutscheincode

Shownotes: