Kennst du auch dieses schöne Gefühl, wenn man nach getaner Arbeit eine Rechnung schreibt und abschickt? Ich liebe es!

Leider gibt es immer wieder Kunden, die aus verschiedensten Gründen ihre Rechnung nicht bezahlen, oder sich dafür sehr viel Zeit lassen. Für alle Unternehmen ist es wichtig für erbrachte Leistung oder gelieferte Waren bezahlt zu werden, aber gerade für Gründer ist es überlebensnotwendig, dass Zahlungen pünktlich ankommen.

In diesem Beitrag erfährst du was du tun kannst, um das Ausfallrisiko zu minimieren und was du tun musst, wenn es bereits “zu spät” ist – und du auf dein Geld wartest.

Die richtige Vorbereitung

Die Kundenbeziehung fängt in der Regel nicht mit einer (unbezahlten) Rechnung an, sondern mit einer Vereinbarung. Kunde & Verkäufer/Dienstleister einigen sich darüber was geliefert oder getan werden soll, und welche Gegenleistung (zum Beispiel Bezahlung) dafür vom Kunde erbracht wird.

Ganz konkret kann das einfach durch eine mündliche Absprache, eine Bestellung in einem Online-Shop oder in einem ausführlichen Vertrag passieren – in den meisten Fällen gibt es keine Vorschrift wie das passieren muss.

Das ist gut, und gleichzeitig schlecht. Es bringt Flexibilität mit sich und die Freiheit so zu arbeiten, wie man möchte. Der Nachteil daran ist, dass man dazu verleitet ist die Vereinbarungen eher locker und informell (z.B. mündlich) zu treffen.

Was kannst du zur optimalen Vorbereitung tun?

Um das Risiko eines Zahlungsausfalls zu minimieren solltest du also eine klare & eindeutige Vereinbarung mit deinen Kunden treffen, und diese schriftlich festhalten. Das hilft dir gleich auf zwei Wegen:

Zum Einen ist somit für beide Seiten vollkommen klar, welche Rechte und Pflichten existieren. Gerade bei mündlichen Absprachen besteht die Gefahr, dass eine Seite etwas falsch versteht, oder einen Teil der Absprache vergisst.

Zum Anderen hast du bei einem Zahlungsausfall mit einer schriftlichen Vereinbarung deutlich bessere Möglichkeiten, zum Beispiel bei einem Gerichtsverfahren, oder indem du die Forderung an ein Inkassounternehmen verkaufst.

Eine schriftliche Vereinbarung sollte für deinen Geschäftsbereich angepasst sein, es gibt nicht den einen Vertrag, der alles abdeckt. So ein Vertrag kann

- Von dir selbst erstellt werden

- Von einem Anwalt erstellt werden

- Aus einem Mustervertrag bzw. Vorlage durch Anpassung entstehen

- Aus einem “smarten” Generator für Verträge

Am sichersten, aber auch teuersten, ist die Erstellung durch einen Anwalt. Wenn du immer sehr ähnliche Vereinbarungen triffst die auf wenige Standardfälle zu reduzieren sind kann sich die Investition in einen Vertrag aber durchaus lohnen.

Als preisgünstigere Alternative kannst du auf geprüfte Vorlagen zurückgreifen, oder einen Mustervertrag auf deine Situation anpassen und von einem Anwalt prüfen lassen.

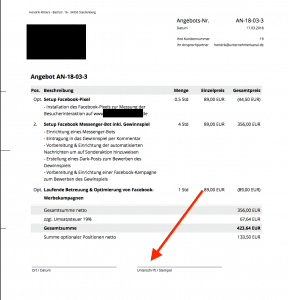

Die günstigste Variante ist zumindest ein Angebot zu schreiben, und es dir vom Auftraggeber unterzeichnen zu lassen. Das Buchhaltungstool sevDesk bietet dir in der Angebotsvorlage direkt die Möglichkeit einen Unterschriften-Bereich mit aufzudrucken:

Wenn du nach erfolgter Unterschrift des Angebots eine Auftragsbestätigung deinerseits sendest ist das zumindest ein Minimum an Dokumentation – ein ausführlicher Vertrag deckt jedoch deutlich mehr Rahmenbedingungen ab und ist daher definitiv empfehlenswerter.

Mich hat der Fehler einer unklaren Absprache bereits sehr viele Stunden Lebenszeit und viel Geld gekostet – sodass ich den Preis für diese Dienstleistung mittlerweile sehr gerne zahle.

Wichtig für die Einschätzung welche Konditionen in diese Vereinbarung gehören ist der Kunde. Um wen handelt es sich?

Neu- oder Bestandskunde?

Jeder Selbstständige oder Unternehmer freut sich über neue Kunden! Oder?

Neue Kunden sind super, weil sie neuen Umsatz und neue Herausforderungen mit sich bringen. Gleichzeitig gibt es aber auch ein erhöhtes Risiko, weil man noch nicht genau weiß wie die Zahlungsmoral ist. Erst im Laufe der Zusammenarbeit entsteht mehr und mehr Vertrauen, sodass du bei Bestandskunden auch großzügigere Konditionen gewähren kannst.

Deshalb ist es ratsam bei neuen Kunden zu Beginn kurze Zahlungsziele zu vereinbaren, und die Rechnungssumme klein zu halten. In der Regel gehen wir als Unternehmen mit unserer Leistung/Lieferung erst einmal in Vorleistung, sodass sich durch die beiden zuvor erwähnten Schritte das Risiko minimieren lässt.

Gerade im Bereich Softwareentwicklung, Beratung und ähnlichen Branchen bietet es sich an die Rechnungsstellung an bestimmte Meilensteine zu koppeln. Ist so etwas auch bei dir denkbar?

Aber bei meinem Kunden geht das nicht, weil…

Es gibt viele Gründe, warum man nicht immer die sehr vorsichtigen Zahlungsbedingungen von oben durchsetzen kann oder will. In solchen Fällen solltest du auf das sogenannte Factoring zurückgreifen.

Dabei erhältst du als Rechnungssteller sofort dein Geld (bei vielen Anbietern zwischen 24 und 48 Stunden), und das Zahlungsausfallrisiko geht auf den Anbieter über. Du kannst dich ab diesem Moment also vollkommen auf dein Kerngeschäft konzentrieren, und musst dich um die Zahlung nicht mehr sorgen.

Diese Sorgenfreiheit ist natürlich nicht kostenfrei, sondern kostet zwischen 0,5 und 3,9% Gebühren. Wie viel es in deinem Einzelfall ist kannst du hier einfach & unverbindlich prüfen.

Wenn du jetzt denkst “hätte ich das mal vorher gewusst”, kann ich dich beruhigen. Auch wenn du diese Tipps erst bei deinen nächsten Abschlüssen verwenden kannst, gibt es einige Möglichkeiten noch ausstehende Forderungen zu erhalten.

Folgende Schritte solltest du unternehmen, wenn dein Kunde nicht zahlt:

1. Das Gespräch suchen

Ein Kunde hat die Zahlungsfrist verpasst, und noch nicht deine Forderung beglichen? Keine Panik!

Frag doch einfach mal höflich nach, ob die Rechnung eventuell untergegangen ist, ein Kollege im Urlaub war/ist oder sie eventuell nicht angekommen ist. Fehler können auf beiden Seiten des Tischs passieren.

Tipp: Verwende als Medium z.B. E-Mail, da diese Konversation später noch nachvollziehbar ist und dir noch weiterhelfen kann – bei rein mündlichen Gesprächen (ohne Zeugen) ist das schwierig bzw. unmöglich.

2. Zahlungserinnerung

Wenn auch freundliches Nachfragen im direkten Dialog noch nicht geholfen hat solltest du eine Zahlungserinnerung senden. Das kannst du zum Beispiel automatisiert mit einem Tool wie sevDesk machen, oder manuell mit einer Zahlungserinnerungsvorlage.

Gerade wenn dir eine andauernde Kundenbeziehung wichtig ist solltest du dem Gegenüber jederzeit die Möglichkeit geben, sein Gesicht zu wahren. Mit Formulierungen wie “Vermutlich ist die Rechnung mit der Nr. XYZ bei Ihnen im stressigen Alltag untergegangen” lässt du dem Kunden die Möglichkeit die Angelegenheit ohne schlechtes Gewissen zu klären, und öffnest ihm die Tür für eine mögliche Entschuldigung.

Hat das auch noch nicht geholfen?

3. Mahnung senden

Wenn auch einige Zeit nach der Zahlungserinnerung noch keine Gelder geflossen sind, wird es Zeit für eine Mahnung. Bei Geschäftskunden darfst du rein theoretisch auf eine Mahnung verzichten und direkt ein gerichtliches Mahnverfahren einleiten, das wäre jedoch eher schädlich für die Kundenbeziehung.

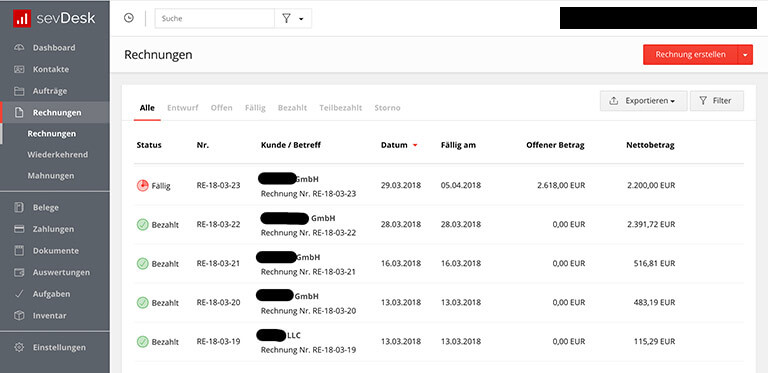

Hier findest du eine Word-Vorlage für eine Mahnung, am bequemsten ist das Erstellen & Absenden allerdings mit einem Tool wie sevDesk.

Gerade wenn du alle Rechnungen mit dieser Software schreibst hast du durch die Schnittstelle zu deiner Bank direkt einen Überblick über alle offenen Rechnungen:

Um der Mahnung noch etwas mehr Ausdruck zu verleihen kannst du sie auch auf dem Postweg versenden, und mit einem Einschreiben sicherstellen, dass sie auch wirklich ankommt.

Hinweis: Zusätzlich zu Mahngebühren darfst du ab dem ersten Tag des Zahlungsverzugs auch Verzugszinsen berechnen.

Hat auch das nicht geholfen? Dann solltest du jetzt folgenden Schritt machen:

4. Das Mahnverfahren einleiten (lassen) – Die letzte Maßnahme

Ab jetzt wird es ernst, in vielen Fällen ist ab diesem Moment die gute Kundenbeziehung hinüber. Das gerichtliche Mahnverfahren ist eine zivilgerichtliche vereinfachte Möglichkeit zur Durchsetzung von Geldforderungen.

Tipp: Nachfolgend erfährst du, wie du das gerichtliche Mahnverfahren einleiten kannst und wie es abläuft. Du kannst auch einen Anwalt einschalten, der diese Schritte für dich übernimmt. Solltest du in dieser Angelegenheit gewinnen zahlt der Schuldner die Anwaltskosten – zusätzlich zu der eigentlichen Forderung. Die Höhe der Kosten kannst du mit diesem Anwaltskostenrechner ermitteln.

Alternative: Du kannst deine Forderung auch an ein Inkasso-Unternehmen verkaufen. Dabei erhältst du weniger als den Forderungswert, hast aber weniger Risiko und eine schnelle Zahlung.

Der Ablauf des Mahnverfahrens

Im ersten Schritt stellst du (oder dein Prozessbevollmächtigter, wie z.B. Anwalt) beim zuständigen Mahngericht einen Antrag auf Erlassung eines Mahnbescheids.Dieser Antrag kann mit Hilfe von amtlichen Vordrucken gestellt werden, oder einfach über das Online-Portal der Mahngerichte.

Die Kosten des gerichtlichen Mahnverfahrens

Die Kosten des Mahnverfahrens zahlst du zu Beginn, bekommst sie aber nach einem erfolgreichen Mahnverfahren vom Schuldner zurück. Sie sind von der Höhe deiner Forderungen abhängig, betragen aber mindestens 32€. Hier kannst du die Kosten für deinen Einzelfall im Voraus ermitteln.

Die Zustellung des Mahnbescheids

Nach Prüfung der Formalien (wichtig: es erfolgt keine inhaltliche Prüfung der Forderung!) wird der Mahnbescheid vom Gericht erlassen und sehr förmlich per Post an den Schuldner gesendet.

Ab Zustellung hat der Schuldner zwei Wochen Zeit um die Forderung zu begleichen, oder gegen diese Forderung zu widersprechen. Die Mitteilung enthält alle Details über den Gläubiger (also dich), und welche Forderungen du gegen ihn erhebst.

Zahlt der Schuldner innerhalb der Frist die volle Forderung wird das Verfahren eingestellt. Herzlichen Glückwunsch, du hast es geschafft!

Der gerichtliche Zivilprozess

Ist das nicht der Fall, und der Schuldner widerspricht gegen den Mahnbescheid kommt es zu einem Zivilprozess. Ganz konkret heißt das, dass die Forderung von einem Gericht geprüft wird. Hast du (wie zu Beginn erwähnt) eine handfeste & eindeutige Vereinbarung, und kannst nachweisen, dass du deine Leistung erbracht hast? Super, dann hast du nichts zu befürchten.

Wenn kein Widerspruch innerhalb von 14 Tagen eingelegt wird, kannst du nun (innerhalb von 6 Monaten) einen Antrag auf Erlass eines Vollstreckungsbescheids stellen.

Der Vollstreckungsbescheid & Gerichtsvollzieher

Den Vollstreckungsbescheid kannst du nun entweder vom Gerichtsvollzieher zustellen lassen, oder er wird vom Gericht direkt an den Schuldner zugestellt. Der Antragsgegner hat ab jetzt nochmal 14 Tage Zeit um Einspruch einzulegen. Passiert das nicht kannst du die Zwangsvollstreckung betreiben.

Legt der Schuldner allerdings an dieser Stelle gegen den Vollstreckungsbescheid Widerspruch ein, wird das Verfahren als Zivilprozess weitergeführt. Du als Antragssteller musst nun beweisen, dass die Forderung gerechtfertigt ist und der Schuldner die Gegenleistung (z.B. Bezahlung) noch nicht erbracht hat. Der Antragsgegner hat ebenfalls die Gelegenheit sich zu äußern.

Die Beweisaufnahme & Gerichtsverhandlung

Meistens findet dann eine mündliche Verhandlung statt, inklusive einer ausführlichen Beweisaufnahme. Erinnerst du dich an die schriftliche Vereinbarung ganz zu Beginn des Artikels? Spätestens jetzt ist sie Gold wert, denn ein unterschriebener und klar verständlicher Vertrag hilft dir, diesen Prozess für dich zu gewinnen.

Es gibt auch die Möglichkeit eines außergerichtlichen Mahnverfahrens, was von dir selbst oder einem Anwalt durchgeführt werden kann – worauf ich an dieser Stelle nicht eingehen möchte.

Der Kunde zahlt nicht – Fazit

Es ist immer ärgerlich, wenn man seinem Geld „hinterherlaufen“ muss, schließlich hat man in der Regel gute Arbeit geleistet, und einen wirklich Mehrwert für den Kunden erzeugt.

Sollte dein Kunde allerdings einmal nicht sofort zahlen, verfalle nicht in Panik. Durch die oben gezeigten Maßnahmen kannst du bei guter Dokumentation der Vereinbarung in vielen Fällen über Zahlungserinnerungen, Mahnungen oder über ein gerichtliches Mahnverfahren an dein Geld kommen. In einigen Fällen macht es Sinn per Factoring oder Verkauf der Forderung an ein Inkassounternehmen das Risiko an andere Unternehmen auszulagern, damit du dich auf dein Hauptgeschäft konzentrieren kannst.

Wie ist deine Erfahrung mit verspätet zahlenden Kunden?